Un buen puntaje crediticio en Buró de Crédito causa una tasa de interés más baja, lo que resulta en un ahorro al pagar menos dinero en intereses durante la vigencia de un préstamo.

Antes de empezar… ¿qué es el historial crediticio?

La mayoría de las personas no piensan en el Buró de Crédito hasta que se enfrentan a situaciones como el pretender financiar su emprendimiento con deuda, buscar adquirir una hipoteca para su casa o cuando su tarjeta de crédito les es rechazada.

Es un error no tener en cuenta el Buró de Crédito, ya que la reputación crediticia se ha convertido en un aspecto cada vez más importante en una economía digital como la nuestra, fundamentada en pagos electrónicos vinculados a tarjetas de crédito.

La principal forma en que los mexicanos establecen y construyen un historial crediticio en estos días es mediante la obtención de una tarjeta de crédito departamental porque con ella no es requerimiento contar con historial crediticio, a diferencia de como sucede con los bancos tradicionales.

Muestra de ello es que solo el 23% de los mexicanos (29.2 millones de habitantes, CNBV 2019) cuenta con una tarjeta de crédito. Esto se debe a las dificultades para cumplir con los requisitos que solicitan las instituciones bancarias en cuanto a información y garantías. He ahí la importancia de construir un historial crediticio positivo.

¿Qué es el Buró de Crédito?

Es importante dejar en claro que el Buró de Crédito no es una lista negra, ni decide si una solicitud de crédito debe ser aprobada o no.

El Buró de Crédito es una empresa privada, constituida como una Sociedad de Información Crediticia, autorizada por la Secretaría de Hacienda y con el visto bueno del Banxico y la Comisión Nacional Bancaria y de Valores (CNBV). Su labor consiste únicamente en conciliar un reporte de crédito. Si se tiene o se tuvo algún crédito, ya sea a través de un contrato de servicio telefónico o una tarjeta de crédito bancaria, seguramente existirá un historial registrado en el Buró de Crédito.

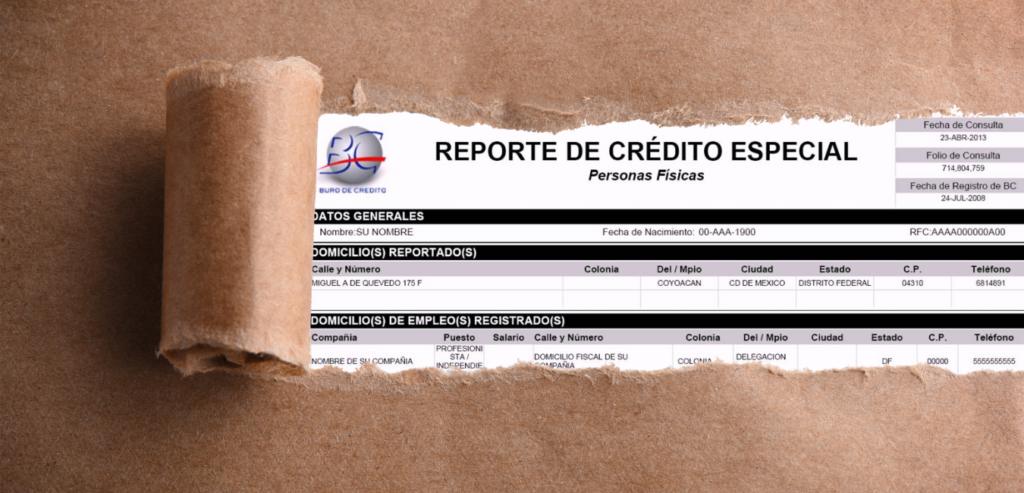

El reporte de crédito especial del Buró de Crédito se puede consultar en su página web (da click aquí) tras proporcionar ciertos datos para autenticar la identidad de una persona (generalidades como nombre, fecha de nacimiento y domicilio, RFC e información de alguna tarjeta de crédito o deuda vigente).

Dicho reporte es gratuito, se obtiene una vez cada 12 meses (en caso de requerir consultas adicionales durante el año, estas tendrán un costo de $35.60 por reporte) y brinda un informe crediticio completo.

Este informe contiene una recopilación detallada sobre el comportamiento crediticio y la información financiera de cualquier persona física o moral con algún producto de crédito formal contratado.

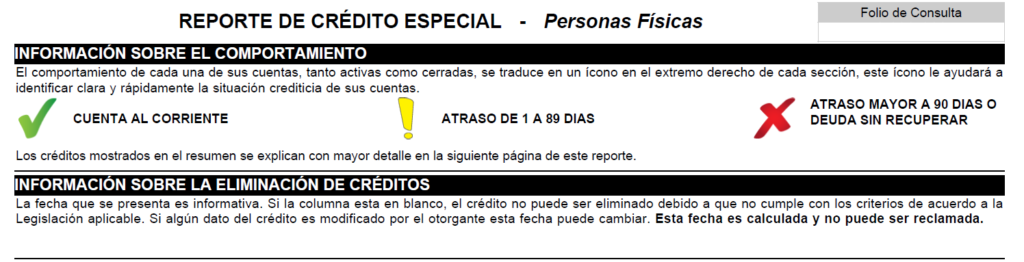

Cabe señalar que, con tanta información crediticia que circula por ahí, no es sorprendente que los informes crediticios de la mayoría de las personas contengan errores (cargos que no son suyos, facturas pagadas pero que figuran como abiertas, etc.).

Estos errores pueden reducir el puntaje crediticio, por lo que conviene encontrarlos y eliminarlos del informe lo antes posible al ponerse en contacto con el Buró de Crédito.

Además, los informes crediticios también pueden alertar sobre fraude y robo de identidad. Estas cuestiones deben ser de las primeras que se revisen en el reporte de crédito especial para así identificar si es necesario ir ante la CONDUSEF para denunciar un delito financiero.

¿Para qué sirve el Buró de Crédito?

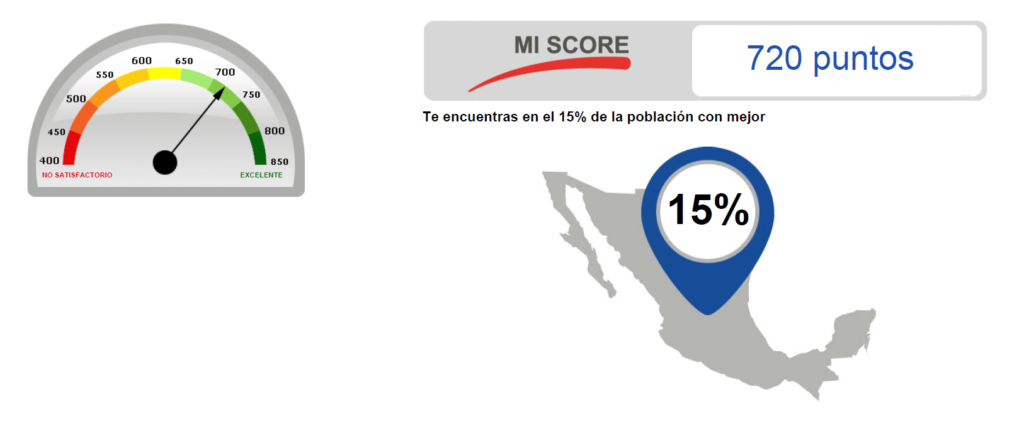

El comportamiento crediticio que se muestra en el Buró de Crédito ayuda a medir el nivel de riesgo o la posibilidad de incumplimiento de pago que asume un acreedor al conceder un financiamiento.

Este nivel de confianza que pueden depositar en alguien se manifiesta en una puntuación crediticia, conocida como Mi Score, y tiene un costo de $58. Para obtenerla, es necesario adquirir primero un reporte de crédito especial que cambia de acuerdo con el comportamiento que se tiene ante el manejo de la deuda.

Cuanto mejor sea el puntaje otorgado, se podrá acceder a alternativas de crédito preferenciales en el sistema financiero, lo cual evita altas tasas de interés o primas restrictivas.

Interpretación de los indicadores básicos de tarjetas de crédito de Banxico en junio del 2020

| Mi Score en Buró de Crédito | Tipo de tarjeta de crédito | Línea de crédito promedio | Tasa efectiva promedio |

| 600 | Básica | $9,206 | 31.1% |

| 650 | Clásica | $33,043 | 27.1% |

| 700 | Oro | $68,841 | 25.6% |

| 750 | Platino | $169,974 | 19.1% |

Por el contrario, si el reporte que emite el Buró de Crédito muestra ya sea morosidad, presencia en listas de agencias de cobranza o declaraciones en bancarrota, es probable que el puntaje de crédito se vea afectado negativamente, algo que puede perjudicar de manera directa la posibilidad de acceder al abanico de instrumentos financieros y, a la par, encarecer el financiamiento por deuda.

¿Puedo mejorar mi historial de crédito?

Aumentar un puntaje crediticio puede llevar algo de tiempo, pues el Buró de Crédito considera el número de cuentas abiertas, niveles totales de deuda, historial de pagos y entre otros factores.

Primero habrá que liquidar las facturas atrasadas y realizar todos los pagos a tiempo y en su totalidad para mantenerse al día. No obstante, si se sabe que puede haber dificultades para pagar una cuota a tiempo de algún préstamo, se tiene que ser proactivo y entablar comunicación con el acreedor antes de que la cuenta se vuelva morosa.

Los acreedores a menudo están dispuestos a reestructurar la deuda en sus carteras de clientes. Eso sí, probablemente con una mayor tasa de interés y una disminución de las cuotas dentro del periodo de tiempo más largo previamente acordado.

Cabe agregar que las sociedades que otorgan créditos están obligadas a conservar los historiales crediticios correspondientes a cualquier persona física o moral durante un plazo de 72 meses, o bien, de acuerdo al monto de su adeudo determinado en UDIS ($6.82 a junio del 2020): 25 UDIS (más o menos $171) se eliminan después de un año, 500 UDIS (más o menos $3,410) se eliminan después de dos años, y 1000 UDIS (más o menos $6,821) se eliminan después de cuatro años.

Por lo anterior, es imposible que el historial crediticio de un usuario sea eliminado entre 10 y 24 horas, como aseguran algunas empresas o páginas de internet, aun cuando el crédito haya sido pagado.

Esto no significa que si un crédito no aparece enlistado en el reporte de crédito especial se haya condonado la deuda. El crédito y sus contingencias por impago seguirán vigentes y afectarán el puntaje crediticio a pesar de no aparecer en el Buro de Crédito.

Para cerrar te compartimos un video del divulgador financiero Eduardo Rosas en donde nos platica sobre algunas alternativas para “limpiar” tu historial de crédito: