Pocas innovaciones vinculadas a la tecnología financiera han trascendido y tenido tal impacto como la Sociedad Anónima (SA). A través de la división del capital social en acciones y la responsabilidad limitada del accionista, la SA permite aunar vastas sumas de capital para realizar proyectos arriesgados a largo plazo antes de que estos puedan obtener beneficios.

A través de la innovación financiera, la cual permite crear y luego popularizar nuevos instrumentos financieros, así como nuevas tecnologías, instituciones y mercados financieros, se ha acelerado el desarrollo de diversos sectores económicos.

Y son estas invenciones, tales como la SA, las que impulsan, mediante las voluntades colectivas de los socios, la oferta de mejores servicios y productos, lo que ha fomentado el progreso de la sociedad, pero a un costo: el riesgo moral.

Desde su creación, la SA se rige bajo un esquema democrático. Debido a ello, se pueden presentar situaciones delicadas que podrían involucrar transacciones financieras injustas y a veces peligrosas, cuyos malos resultados podrían llegarlos a asumir, en parte o en su totalidad, personas ajenas al consejo de administración designado por la mayoría accionaria.

Antecedentes de la Sociedad Anónima (SA)

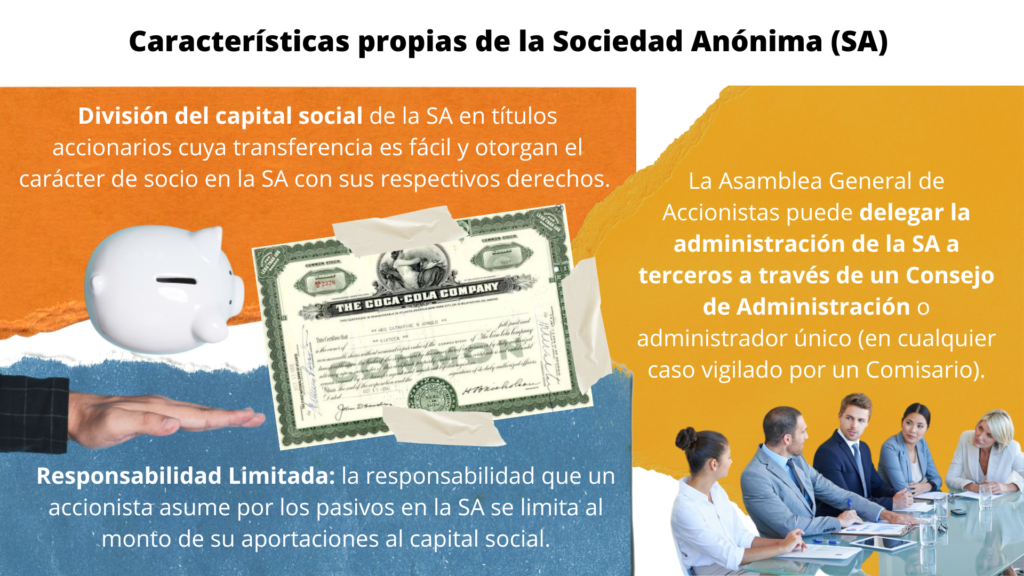

La SA como mecanismo corporativo-financiero, con sus características propias (o sea: división de su capital social en acciones, responsabilidad limitada de sus accionistas, transmisión fácil de sus títulos accionarios y con la posibilidad de ser administrada por terceros) surge en Holanda en 1602 con la constitución de la Compañía Neerlandesa de las Indias Orientales.

No obstante, fue hasta el año de 1888, durante el Porfiriato, que en México se dictó la Ley de Sociedades Anónimas, con algunos principios sobresalientes que definieron a la SA mexicana moderna:

- La prohibición a los socios de hacer figurar sus nombres en la denominación social, bajo pena de responsabilidad personal y solidaria.

- La regulación de las dos formas de constitución de la sociedad, “suscripción pública” o por medio de “la comparecencia de dos o más personas que suscriban la escritura”.

- La limitación al derecho de la SA a comprar sus propias acciones.

Las características de la SA facilitan que los grandes requerimientos de capital que las empresas necesiten se recolecten fácilmente al permitir que diversos inversionistas ingresen a las sociedades al aportar sus ahorros. Esto bajo la premisa de que la responsabilidad que van a asumir en la sociedad se limita al monto de sus aportaciones como socios. A este concepto se le llama responsabilidad limitada.

En este sentido, el capital de la SA se divide en acciones que otorgan derechos igualitarios a los accionistas. Todas ellas deben tener el mismo valor nominal y constituir una parte alícuota de este.

Por ejemplo, supongamos que un millón de pesos de capital social queda dividido en acciones de mil pesos cada una. Esto conduce, a la vez, a determinar que el número total de ellas son mil acciones.

Derechos y responsabilidades de los socios en la SA

El aspecto fundamental de las acciones es que confieren a su titular un cúmulo de derechos económicos y corporativos que le permiten participar en las utilidades y pérdidas de la empresa, así como tener injerencia en la gestión social.

Por tanto, podemos formular la siguiente tabla de los derechos que las acciones les confieren a los accionistas según la Ley General de Sociedades Mercantiles (LGSM):

Derechos de los socios en la SA

| 1. Derechos inherentes a la SA que son irrenunciables, aunque libremente ejercibles por los socios. | 2. Derechos que son indisponibles, renunciables y, en algunos casos, limitables. | 3. Derechos que la Asamblea concede (derechos disponibles). | 4. Derechos que derivan de pactos entre la sociedad y los socios. |

|---|---|---|---|

| 1.1. Derecho de obtener información de la empresa. 1.2. Derecho de participar en los órganos sociales: la asamblea general de accionistas, el Órgano de Administración y el Órgano de Vigilancia (Comisario). 1.3. Derecho de igualdad: siendo la manifestación el derecho de opción. 1.4. Derecho de voto; con sus limitaciones en el art. 113. 1.5. Derecho de oposición a las decisiones de la Asamblea. 1.6. Derechos como mayoría y como minoría. | 2.1. Derecho de participación en las utilidades. 2.2. Derecho a la cuota de liquidación. 2.3. Derecho de retiro (y el correlativo derecho de la sociedad de excluir socios). 2.4. Derecho de cesión y gravamen de la acción. 2.5. Derecho de participar como representante social. 2.6. Derecho de competir con la sociedad. | 3.1. Derecho de veto. 3.2. Derecho al dividendo. | 4.1. Pactos sobre el derecho al tanto. 4.2. Pactos sobre el voto. 4.3. Sindicación de acciones. 4.4. Fideicomiso de votos. |

Estos derechos son los que diferencian al socio del acreedor, del usufructuario, del asociado o de otras figuras afines, en las que no existe ánimo de colaboración, de gestión mediante el derecho de voto ni proclividad a pérdidas y ganancias.

Lo anterior debido a que los accionistas, una vez que hayan cumplido con su única obligación de suscribir y pagar sus acciones (nunca menos del 20% en efectivo y el remanente puede ser en bienes distintos del numerario), limitan el riesgo que corren al ingresar a la sociedad el monto de sus aportaciones al capital social.

De esta manera, el resto del patrimonio personal de un accionista está exento de azar alguno frente a los acreedores de la sociedad y puede formar parte de múltiples SA, exponiendo en cada una de ellas una fracción de su patrimonio.

Riesgo moral en la SA

Tal y como mencionamos al inicio, la responsabilidad limitada inherente a la SA mitiga el riesgo de los accionistas y facilita la formación de capital y el crecimiento económico, pero también puede contribuir a la asunción de riesgos excesivos por decisiones que tome el consejo de administración asignado por la mayoría en la Asamblea General de Accionistas.

Esto derivado del esquema democrático de la SA que otorga a cada acción un voto, de tal manera que la emisión o expresión del voto por el accionista (o por su representante), supone la manifestación libre de su voluntad respecto a ciertos asuntos. Es así como la suma de los votos, cuando constituye la mayoría, puede forzar cambios sustanciales a los estatutos y a la estructura de la sociedad.

Si bien el voto debe ser libre, no coaccionado ni impuesto, es difícil que la minoría accionaria, aun considerando sus derechos, pueda imponerse a prácticas que son contrarias a derecho.

Por ejemplo, en la modalidad de capital variable, la mayoría accionaria podría aplicar aumentos de la parte variable del capital mediante la capitalización de utilidades o de reservas; o bien, por revaluación de activos o disminuciones en los casos de pérdidas.

A pesar de que existen mecanismos tales como el derecho de veto de la minoría, el fondo de reserva (correspondiente a la quinta parte del capital social) y los requisitos mínimos de capital contemplados en la LGSM, no son suficientes para evitar la externalización de pérdidas a la minoría accionaria o a terceros como proveedores y otros acreedores, al ver mermada su posibilidad de cobrar integralmente los pasivos que la SA tenga con ellos.

Pese a todo, es preciso compartir el razonamiento de la contraparte, mediante una cita del Lic. Arturo Díaz Bravo, quien defiende que debe priorizarse la voluntad de la mayoría para no entorpecer su desempeño a través de la SA, pues de lo contrario el potencial económico de la SA se vería limitado por la burocracia interna de la sociedad:

No tiene fuerza de convicción el pretendido plano protector de las minorías, si como es sabido, y lo proclaman todas las leyes societarias mercantiles, en las asambleas debe prevalecer el principio mayoritario, por una simple razón, entre otras: se juegan los intereses patrimoniales de los socios mayoritarios, merecedores de protección, sin desconocer, por supuesto, los derechos e intereses de las minorías.

Díaz Bravo, A. (2014). Derecho mercantil. IURE Editores.

Para profundizar un poco más en el riesgo moral latente en la SA, es necesario resaltar que la LGSM pide que el capital social de una SA no sea menor de $50,000 y que esté íntegramente suscrito. No obstante, dadas las condiciones económicas actuales, esta cifra mínima se vuelve un requisito meramente formal para constituir una SA, pues no ofrece garantía alguna a los acreedores.

Pero lo más peligroso para los acreedores es que la sociedad puede comenzar a funcionar al exhibir en dinero efectivo tan solo el 20% del valor de cada acción. En este caso, el resto del capital social aún no cubierto a la SA por los socios podría tratarse como un crédito correlativo de la SA en contra de ellos… pero frente a los acreedores lo que más cuenta es el patrimonio embargable de la sociedad misma.

Y si nos ponemos maquiavélicos, es posible que un accionista transfiera las acciones apalancadas a un tercero, haciendo que la persona misma del accionista y su responsabilidad respecto a iniciativas respaldadas por su voto tengan una importancia secundaria, absolviéndolo tras enajenar sus acciones a través del protagonismo de la SA.

Son necesarias, desde nuestra perspectiva, reformas significativas en la LGSM que disminuyan las prácticas ilegales y abusivas en torno a la SA.